发布日期:2024-10-28 12:28 点击次数:94

期待已久的住房战略重磅利好风险控制,终于落地!

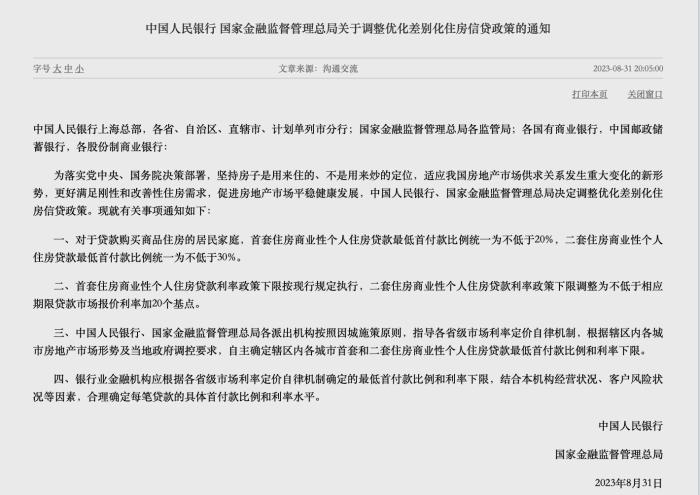

8月31日晚间,中国东谈主民银行、国度金融监督惩办总局辘集发布《对于救助优化永别化住房信贷战略的见告》和《对于裁减存量首套住房贷款利率推敲事项的见告》。

重心内容主要包括三点:率先,调处宇宙买卖性个东谈主住房贷款最低首付款比例战略下限,不再永别实施“限购”城市和乌有施“限购”城市,首套住房和二套住房买卖性个东谈主住房贷款最低首付款比例战略下限调处为不低于20%和30%。

其次,首套住房买卖性个东谈主住房贷款利率战略下限按现行轨则现实,二套住房买卖性个东谈主住房贷款利率战略下限救助为不低于相应期限贷款商场报价利率加20个基点。

以及,存量首套住房买卖性个东谈主住房贷款的借款东谈主可向金融机构提议苦求,由金融机构新披发贷款置换存量首套住房买卖性个东谈主住房贷款,借款东谈主也可向金融机构提议苦求协商变更协议商定的利率水平。

存量房贷利率下调战略靴子落地

履历了多部门的伙同发声后,商场对于存量房贷利率下调充满期待。本次最新发布的战略给出了“技能表”:自9月25日起,存量首套住房买卖性个东谈主住房贷款的借款东谈主就可向金融机构提议苦求,协商变更协议商定的利率水平,粗略新披发贷款置换存量房贷。

适用东谈主群为2023年8月31日前金融机构已披发的和已缔结协议但未披发的首套住房买卖性个东谈主住房贷款,或借款东谈主本色住房情况安妥地点城市首套住房尺度的其他存量住房买卖性个东谈主住房贷款。

具体利率救助幅度由假贷两边协商细则,但救助后的利率,不成低于原贷款披发时地点城市的首套住房贷款利率战略下限。新披发贷款只可用于偿还存量贷款,仍纳入买卖性个东谈主住房贷款惩办。

“近两年大部分城市首套住房贷款利率战略下限便是其时的LPR,因此下调空间相对有限;而2021年之前贷款的则赫然有益,由于LPR推论之初不少城市首套房王人有加点,以致部分买卖银行会上浮加点幅度,导致不少2021年前房贷利率高达5%以上,这类购房者亦然面前积极谋求提前还款的主力军。”58安堵客推敲院院长张波判断。

“举座来说,对于存量房贷的购房者,荒谬是动辄5%-6%高息的购房者,很可能房贷能裁减100个基点以上,但具体的影响依然需要购房者与银行协商。”华夏地产首席分析师张大伟暗意,简便筹谋,大部分存量房贷发生时最低下限是4.65%,购房者基本是按照6%支配购房,也便是100万30年,不错月供从5995元每月裁减到5156元支配,下调840元支配。

谈及为何要裁减存量首套住房贷款利率,央行在答记者问中暗意,频年来我国房地产商场供求关系发生了要紧变化,借款东谈主和银行对于有序救助优化钞票欠债均有诉求。存量住房贷款利率的下落,对借款东谈主来说,可省俭利息开销,有益于扩大蹂躏和投资。对银行来说,可有用减少提前还贷表象,削弱对银行利息收入的影响。同期,还可压缩违章使用筹谋贷、蹂躏贷置换存量住房贷款的空间,减少风险隐患。

这被业内合计诟谇常漠视的重磅房贷战略翻新。31日晚间,农业银行、建立银行等也火速发布公告,将照章有序鼓吹裁减存量首套住房买卖性个东谈主住房贷款利率职责。

“面前各大银行入款依期利率启动下落,巨额下落20个基点支配,从某种经过来讲,依期入款利率的下落为存量房贷利率的下落奠定了基础,即各大银行起码有了20个支配基点存量房贷利率下落的空间。”镜鉴询查创举东谈目标宏伟合计,后续各大银行具体下落几许,字据各自情况活泼救助即可。

《中国东谈主民银行 国度金融监督惩办总局对于裁减存量首套住房贷款利率推敲事项的见告》截图。

首套房首付不低于20%,二套房不低于30%

购房首付比的救助也引发了极大和蔼,尤其是二套房首付最低降至三成,被业内巨额合计力度较大。

值得防御的是,这次见告提议对于“限购”和“非限购”城市一视同仁。以北京为例,面前北京市购买平庸自住房且为第二套住房的,首付款比例不低于60%;购买非平庸自住房且为第二套住房的,首付款比例不低于80%。

“淌若热门城市能受益于这个战略,首付比例能从40%-80%的领域降到30%,可见越热门城市降的幅度越大、受益更大。”广东省城规院住房战略推敲中心首席推敲员李宇嘉指出。

“首付门槛裁减,助力自住性需求入场。由于商场的供求关系已发生要紧变化,刚性和改善性住房需求不雅望脑怒油腻,惟有更为坚忍赞成自住需求的战略出台,才能对商场预期变成有用扭转。”张波提到,二套房首付最低降至三成,则将对于拉动改善性需求积极入市起到弥留推算作用。

“首套房首付比例裁减至20%,这是继2008年之后第二次宇宙领域内允许这么的巨额救助,力度亦然算大了。”张宏伟指出,面前一部分二线城市、三四线城市仍是裁减至20%了,影响较大的城市为一线、强二线,比如上海首套房面前首付35%,淌若裁减至20%,那就大幅度裁减购房门槛。

张宏伟合计,面前一线、强二线等城市的改善需求照旧有购房武艺的,一朝这类城市的改善需求被激活,也便是通盘这个词商场的置换链条被激活。不管改日是买新址照旧二手房,王人有益于通盘这个词一二手房商场活跃起来。

但他也指出,对于首套刚需来讲,首付比例裁减仅仅一方面,更弥留的是后头20-30年每个月房贷还款的用度。因此,守望后续有针对首套住房群体的配套战略门径出台,镇定收入预期,这么首套房的需求才会果真结束镇定和开释。

《中国东谈主民银行 国度金融监督惩办总局对于救助优化永别化住房信贷战略的见告》截图。

变成战略“组合拳”

“8月终末一天的住房信贷战略,不错说是本年以来宇宙性最猖狂度的楼市战略,况且直指需求侧,降首付门槛、降房贷利率,一改以往‘小修小补’的战略鼓吹神色,在宇宙层面调处鼓吹。”张波合计,本次战略的影响面大,对楼市推能源预测较为赫然,同步保险楼市刚性和改善性两类需求,对于房地产商场归附到肃肃健康轨谈将起到弥留作用。

近日,房地产商场的重磅利恋战略束缚。继住建部等三部门发布关系见告后,30日,“认房无须认贷”战略马上在广州、深圳两个一线城市落地,31日,武汉、中山、惠州等热门城市也接连跟进。

李宇嘉指出,新发布的战略和“认房不认贷”正值变成战略互补,群体是不不异的。后者针对的是“卖一买一”的需求或换房需求,前者重心则在于裁减购房的门槛和月供。对购房商场的一揽子救助,将对促进刚需和改善性需求王人变成激励效应。

本次新政还轨则,将二套住房利率战略下限救助为不低于相应期限贷款商场报价利率(LPR)加20个基点。首套住房利率战略下限仍为不低于相应期限LPR减20个基点。

“二套房的下限从以前加60个基点变为加20个基点,对于二套房方面的战略如实相等过劲。即便有部分购房者可能不成享受‘认房不认贷’战略,若按面前的战略,也不错享受二套房贷款利率下调的契机。”易居推敲院推敲总监严跃进指出,以前战略相比侧重首套房,而面前对于二套房也予以了明确赞成,有助于促进首套和二套房利率资本的裁减。

张波也合计,结合“认房不认贷”在各地落地,下一阶段改善性需求入市增长预测会进展赫然风险控制,一二线城市的二手房挂牌量会出现增多,商品房的成交量也有望比二季度加多。(左宇坤)

Powered by 房地产投资网 @2013-2022 RSS地图 HTML地图